La plupart des managers découvrent les notes de frais par le mauvais côté du sujet. Ils y voient un flux de tickets, de validations et de remboursements. En réalité, c'est un sujet de marge, de conformité et de trésorerie. En France, la gestion des notes de frais représente 2,5 % du chiffre d'affaires moyen des sociétés de services, selon l'Observatoire des notes de frais publié par Deloitte France en 2023, relayé par Dimo RH.

Ce chiffre change la discussion. Une note de frais mal cadrée n'est pas un irritant administratif. C'est un point de fuite financier, un risque URSSAF, un facteur de tension pour les salariés avancant leurs dépenses, et souvent un angle mort de pilotage pour les directions finance.

La bonne approche consiste à traiter la gestion des notes de frais en comptabilité comme une chaîne complète. La dépense doit être autorisée, justifiée, validée, imputée dans les bons comptes, remboursée au bon moment, puis archivée dans des conditions fiables. Si un maillon faiblit, tout le reste se grippe.

Table des matières

- Introduction Pourquoi la gestion des notes de frais est un enjeu stratégique

- Le Cadre Légal et les Obligations Comptables à Respecter

- Le Circuit de Traitement Complet d'une Note de Frais

- Bonnes Pratiques pour Optimiser les Contrôles et Réduire les Erreurs

- Automatisation et Intégration aux Systèmes Comptables ERP et Paie

- Cas d'Usage Spécifiques par Type d'Structure

- Conclusion Transformer une Tâche Administrative en Levier de Performance

Introduction Pourquoi la gestion des notes de frais est un enjeu stratégique

Dans une entreprise de services, les notes de frais traversent plusieurs fonctions en même temps. Le manager arbitre l'utilité de la dépense. La comptabilité juge sa conformité. La paie ou la trésorerie déclenche le remboursement. La direction financière, elle, en subit les effets agrégés sur la marge et le cash.

C'est pour cela qu'un processus tolérant ou flou coûte cher. Un justificatif manquant semble anodin jusqu'au moment où la TVA n'est plus récupérable, où le compte comptable n'est pas le bon, ou où un contrôle demande de reconstituer la logique d'une dépense plusieurs mois plus tard. À l'inverse, un circuit bien tenu produit trois bénéfices très concrets : moins d'allers-retours, une meilleure visibilité sur les dettes envers les collaborateurs, et des données exploitables pour piloter les dépenses par mission, client ou business unit.

Une note de frais bien gérée ne sert pas seulement à rembourser un salarié. Elle documente une décision de dépense, puis la transforme en écriture comptable fiable.

J'ai vu beaucoup d'équipes vouloir “digitaliser” trop vite un processus mal défini. Cela ne marche pas. Le bon ordre est simple : cadrer les règles, clarifier le circuit, puis automatiser ce qui mérite de l'être.

Voici la ligne de conduite la plus saine pour un nouveau manager ou un responsable administratif. D'abord, sécuriser le cadre légal et comptable. Ensuite, organiser le traitement de bout en bout. Enfin, automatiser les échanges entre l'outil de frais, la comptabilité, l'ERP et la paie, en tenant compte des réalités des freelances, des ESN et des grands groupes.

Le Cadre Légal et les Obligations Comptables à Respecter

Une note de frais conforme repose sur un principe simple. L'entreprise doit pouvoir démontrer que la dépense a été engagée dans son intérêt, qu'elle est correctement documentée, et qu'elle est enregistrée dans le bon traitement comptable. Si l'un de ces points manque, la dépense devient difficile à défendre.

Ce qui rend une note de frais comptablement défendable

En pratique, quatre éléments doivent toujours se recouper :

- L'objet professionnel. Le lien avec la mission, le client, le déplacement ou l'activité doit être explicite.

- Le justificatif exploitable. Il faut une pièce lisible, complète et attachée à la bonne dépense.

- La validation interne. Le manager valide l'opportunité, pas seulement le montant.

- L'imputation correcte. La dépense doit tomber dans le bon compte de charge et, si applicable, dans le bon traitement de TVA.

Quand un manager valide sans regarder le contexte, il transfère en réalité le problème à la comptabilité. Et quand la comptabilité corrige “à la volée”, elle crée une dette documentaire qui ressortira plus tard.

Un autre point est souvent sous-estimé. Certaines dépenses paraissent proches opérationnellement, mais n'ont pas la même lecture comptable. Un repas d'affaires, un déplacement, une mission ou des frais de télécommunication ne doivent pas être jetés dans une catégorie fourre-tout. Cette discipline est la base de la traçabilité.

Repère utile : plus le collaborateur peut expliquer la dépense en une phrase simple, plus la validation et l'imputation seront fluides.

Les comptes à utiliser sans approximation

La règle comptable est claire. La gestion comptable des notes de frais en France exige une classification précise selon la nature de la dépense, avec des comptes dédiés comme le 6251 pour les déplacements, le 6256 pour les missions et le 6257 pour les réceptions, comme le rappelle Absys Cyborg. Cette segmentation sert directement la conformité URSSAF et la traçabilité.

Voici un rappel simple à transmettre aux équipes finance et aux managers :

| Type de dépense | Compte à utiliser | Point d'attention |

|---|---|---|

| Déplacement | 6251 | À distinguer des autres frais liés à la mission |

| Mission | 6256 | À réserver aux dépenses rattachées à une mission identifiée |

| Réception | 6257 | Nécessite souvent un libellé plus précis sur le contexte |

| Frais postaux et télécommunication | 626 | À ne pas mélanger avec les déplacements |

L'écriture suit ensuite une logique classique. On débite le compte de charge concerné. On débite le compte de TVA déductible si les conditions sont réunies. On crédite un compte de dette envers le salarié, souvent le 421 ou parfois le 467 selon l'organisation. Pour les acomptes, le 425 peut entrer en jeu. Pour un dirigeant, d'autres comptes peuvent s'appliquer selon le statut.

Pour les frais kilométriques, le plus prudent est de s'aligner sur une méthode documentée et de vérifier le barème applicable avec un support opérationnel clair comme ce guide sur les indemnités kilométriques 2026.

Le point de gestion à retenir est simple. Si le plan de comptes n'est pas maîtrisé dès l'origine, l'automatisation ne corrigera pas le problème. Elle ne fera que l'accélérer.

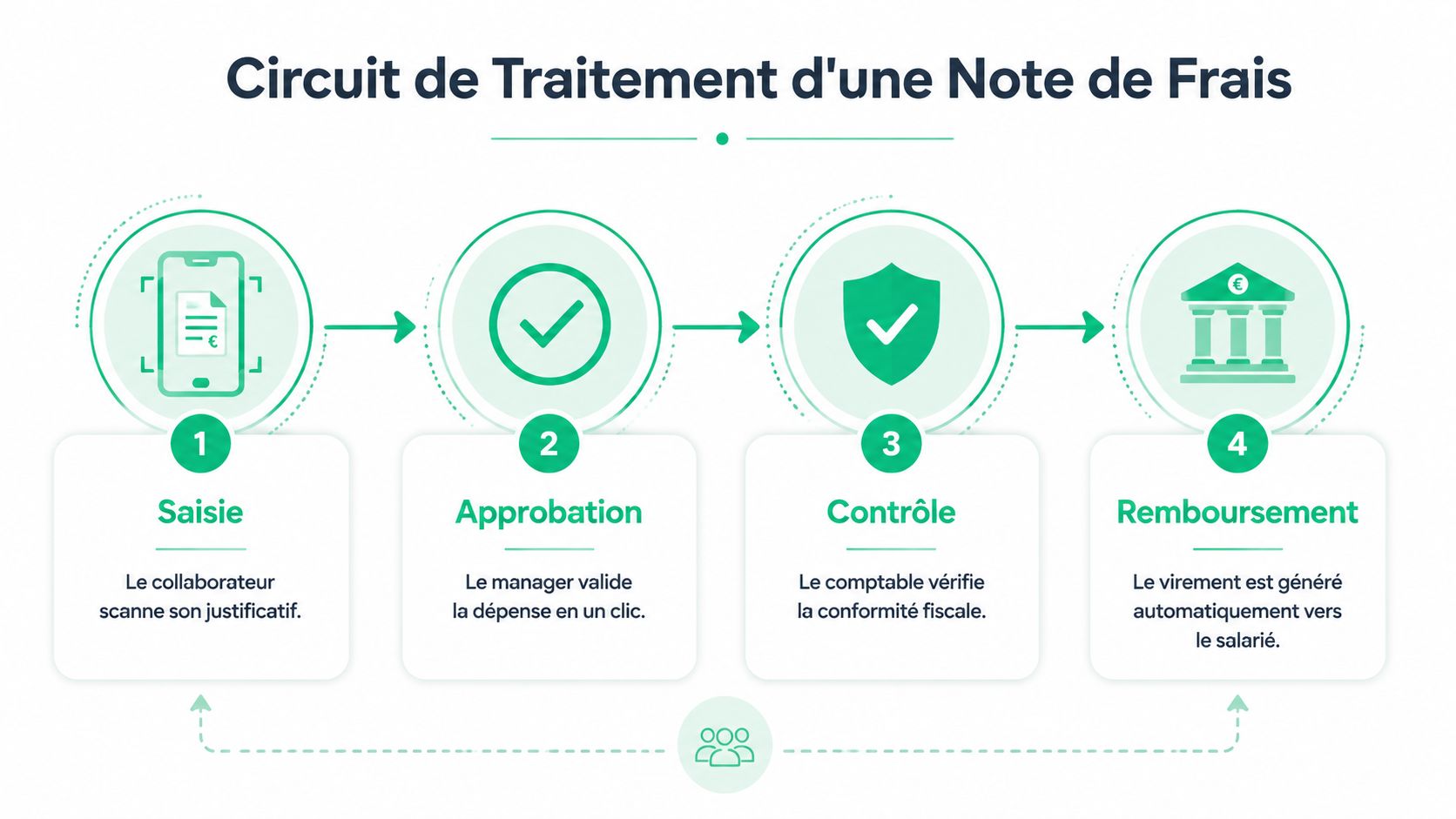

Le Circuit de Traitement Complet d'une Note de Frais

Un bon processus n'est pas celui qui ajoute des validations. C'est celui qui fait circuler la bonne information, au bon moment, entre le collaborateur, le manager, la comptabilité et la trésorerie.

Le flux opérationnel qui fonctionne sur le terrain

Le circuit efficace tient en quatre temps.

Saisie par le collaborateur

La dépense est créée dès qu'elle existe encore “fraîche” dans la tête du salarié. Il joint le justificatif, renseigne la date, le montant, la catégorie, et surtout le motif métier. Plus on attend, plus la qualité baisse.Validation managériale

Le rôle du manager n'est pas de refaire la comptabilité. Il confirme que la dépense est légitime au regard de la mission, du client, du déplacement et de la politique interne.Contrôle comptable

La comptabilité vérifie la cohérence documentaire, l'imputation, la TVA et le traitement du remboursement. C'est là que se détectent les doublons, les justificatifs inutilisables, les dépenses mal catégorisées et les cas atypiques.Remboursement puis archivage

Une fois la note approuvée et imputée, la trésorerie déclenche le virement. Ensuite, l'archivage doit permettre une restitution rapide et intelligible en cas de contrôle.

Ce qui améliore vraiment le flux, c'est la dématérialisation des pièces dès le départ. Un justificatif pris en photo au moment de la dépense circule mieux qu'un ticket froissé retrouvé en fin de mois. Pour les entreprises qui veulent fiabiliser cette étape, la dématérialisation des documents n'est pas un sujet de confort. C'est un prérequis de qualité.

Là où le processus se bloque le plus souvent

Les blocages reviennent toujours aux mêmes endroits :

- Saisie tardive. Le collaborateur reconstitue ses dépenses en fin de période et oublie le contexte.

- Validation automatique. Le manager approuve tout, puis la comptabilité hérite des exceptions.

- Contrôle trop manuel. L'équipe finance passe son temps à rechercher des pièces au lieu de contrôler le fond.

- Archivage passif. Les documents sont stockés, mais pas vraiment retrouvables.

Le plus mauvais système est souvent un hybride mal tenu. Une partie des dépenses vit dans des mails, une autre dans Excel, une autre dans l'ERP, et le remboursement part d'un export retraité à la main. À ce stade, personne n'a une vision certaine de ce qui est validé, comptabilisé ou payé.

Si vous devez ouvrir trois outils et une boîte mail pour comprendre le statut d'une note de frais, le processus n'est pas maîtrisé.

Une règle de management aide beaucoup. Chaque étape doit avoir un propriétaire unique. Le salarié saisit. Le manager arbitre. La comptabilité contrôle. La trésorerie paie. Dès que deux personnes pensent qu'une autre “s'en charge”, les retards apparaissent.

Bonnes Pratiques pour Optimiser les Contrôles et Réduire les Erreurs

Les entreprises perdent de l'argent bien avant le contrôle fiscal. Elles en perdent déjà dans les détails quotidiens. Une étude Spendesk et Bpifrance indique que 72 % des entreprises françaises perdent en moyenne 15 % de leur TVA récupérable sur les notes de frais à cause de justificatifs illisibles ou incomplets, selon Spendesk.

Ce chiffre suffit à justifier une politique de contrôle plus sérieuse. Pas une bureaucratie plus lourde. Une organisation plus nette.

Une politique de dépenses utile se lit en cinq minutes

La plupart des politiques internes échouent pour une raison simple. Elles sont écrites comme des règlements, pas comme des outils de décision.

Une bonne politique doit répondre sans détour aux questions que les équipes se posent vraiment :

- Qu'est-ce qui est remboursable ? Déplacements, repas, hébergement, télécoms, achats ponctuels.

- Dans quelles limites ? Plafonds, cas d'exception, validation supplémentaire.

- Avec quels justificatifs ? Facture, preuve nominative, informations complémentaires attendues.

- Qui valide ? Manager, contrôle finance, niveau supplémentaire selon le contexte.

- Dans quel délai ? Délai de soumission et rythme de remboursement.

Un modèle de note de frais bien structuré aide beaucoup, surtout pour homogénéiser les pratiques entre équipes et éviter les libellés trop vagues du type “déplacement client” ou “repas pro”.

Contrôler intelligemment plutôt que tout vérifier à la main

Le contrôle exhaustif de toutes les lignes par tout le monde finit rarement bien. Il ralentit le remboursement et fatigue l'équipe finance. À l'inverse, l'absence de filtre ouvre la porte aux pertes de TVA, aux erreurs d'imputation et aux cas litigieux.

Le bon compromis repose sur des contrôles ciblés :

| Type de contrôle | Quand l'utiliser | Ce qu'il protège |

|---|---|---|

| Contrôle systématique | Dépenses sensibles ou profils exposés | Conformité documentaire |

| Contrôle par seuil | Montants élevés ou cas exceptionnels | Risque financier |

| Contrôle par échantillon | Volumes importants et pratiques stables | Qualité globale du processus |

| Contrôle thématique | Repas, week-ends, taxis, frais inhabituels | Détection d'anomalies récurrentes |

J'insiste aussi sur un point culturel. Le contrôle n'est pas une marque de défiance. C'est un mécanisme de protection bilatérale. Il protège l'entreprise contre une mauvaise justification, et le salarié contre une remise en cause ultérieure d'une dépense pourtant légitime.

Bon réflexe de DAF : ne cherchez pas seulement les fraudes. Cherchez d'abord les ambiguïtés. Ce sont elles qui consomment le plus de temps.

Une équipe mature suit enfin quelques signaux simples. Trop de justificatifs flous dans une équipe, trop de corrections manuelles dans une catégorie, trop de retours après validation. Ces irritants signalent presque toujours un défaut de règle ou d'outil, pas seulement un défaut de discipline individuelle.

Automatisation et Intégration aux Systèmes Comptables ERP et Paie

L'automatisation n'a de valeur que si elle supprime une friction réelle. Dans la gestion des notes de frais en comptabilité, la friction principale est la double saisie. Le collaborateur saisit une dépense. Le manager la relit. Puis quelqu'un la ressaisit dans la comptabilité, dans l'ERP ou dans la paie pour déclencher le remboursement.

Pourquoi la double saisie détruit la fiabilité

Dans les ESN, ce problème est encore plus visible. 62 % des ESN françaises déclarent des erreurs de saisie dues à des doubles entrées manuelles entre la gestion des frais et la paie ou la comptabilité, selon le rapport URSSAF cité dans les données vérifiées. Ce n'est pas surprenant. Ces structures cumulent plusieurs complexités : consultants en mission, rattachement à des centres de coûts, frais liés aux clients, parfois prestataires externes, parfois refacturation.

Concrètement, la double saisie crée quatre défauts :

- Le décalage. La même dépense n'a pas le même statut selon l'outil.

- L'erreur de codification. La catégorie métier ne devient pas le bon compte comptable.

- Le retard de remboursement. La paie ou la trésorerie attend un export retraité.

- La perte de traçabilité. En cas de contrôle, on peine à reconstituer la chaîne complète.

C'est là que les API et les connecteurs changent réellement la donne. Une dépense validée doit passer automatiquement vers les outils comptables et RH, avec son justificatif, son contexte, son compte analytique et son statut.

Ce qu'une bonne intégration doit produire concrètement

Une intégration utile ne se résume pas à “envoyer un fichier”. Elle doit générer un flux fiable entre l'application de frais, la comptabilité, l'ERP et la paie.

Voici ce que j'attends d'un dispositif sérieux :

- Création automatique des écritures dans le bon schéma comptable, sans ressaisie.

- Synchronisation des référentiels comme les salariés, centres de coûts, projets et clients.

- Transmission du statut de validation pour éviter les paiements sur données incomplètes.

- Lien persistant avec le justificatif afin que la pièce reste accessible depuis le système aval.

- Gestion des cas particuliers comme les avances, les frais externes, ou la refacturation client.

Dans cet univers, des outils comme Sage ou Cegid ont besoin d'entrées propres. Une plateforme comme Timizer peut servir d'interface opérationnelle lorsque les notes de frais doivent être jointes à un compte rendu d'activité, validées par rôle, puis transmises au système comptable. L'intérêt n'est pas l'outil en soi. C'est le fait qu'une dépense validée ne soit plus retraitée à la main avant imputation.

Automatiser un mauvais référentiel produit juste des erreurs plus rapides. Automatiser un flux bien gouverné réduit la charge administrative et fiabilise le résultat comptable.

Le meilleur indicateur n'est d'ailleurs pas “combien de temps l'outil fait gagner” en théorie. C'est le nombre de corrections manuelles restantes après intégration. Tant que la finance corrige encore en masse, l'automatisation est incomplète.

Cas d'Usage Spécifiques par Type d'Structure

Les mêmes règles ne produisent pas les mêmes difficultés selon la structure. Le fond reste identique. Dépenser, justifier, valider, comptabiliser, rembourser. Mais les points de tension changent fortement entre un freelance, une ESN et un grand groupe.

Freelances et portage salarial

Chez les indépendants et en portage, le premier enjeu est la séparation nette entre dépense professionnelle et dépense personnelle. Ce n'est pas seulement une question de rigueur. C'est une condition de lisibilité comptable.

Le problème le plus fréquent n'est pas la mauvaise foi. C'est le manque de contexte. Un restaurant est-il un repas seul en déplacement, un déjeuner client, ou une dépense non remboursable selon le cadre applicable ? Si l'information n'est pas notée au moment de la dépense, elle se perd vite.

Je recommande un fonctionnement simple :

- saisir immédiatement la dépense ;

- indiquer la mission ou le client rattaché ;

- joindre le justificatif dans le même flux ;

- éviter les régularisations de fin de mois faites de mémoire.

Pour les profils en portage, la difficulté vient aussi du décalage entre frais engagés, validation et remboursement. Dès que la pièce est incomplète, le traitement se bloque et la trésorerie personnelle du consultant se tend.

ESN et cabinets de conseil avec refacturation client

Dans une ESN, la note de frais n'est pas toujours la fin du processus. Elle peut devenir un élément de refacturation au client. C'est là que la gestion bascule d'un sujet RH et comptable vers un sujet contractuel et fiscal.

Les équipes doivent alors distinguer trois choses qui sont souvent mélangées :

| Sujet | Question à trancher | Risque si c'est flou |

|---|---|---|

| Remboursable en interne | L'entreprise rembourse-t-elle le salarié ou le consultant ? | Litige interne |

| Refacturable au client | Le contrat prévoit-il la reprise de ce frais ? | Refus de paiement client |

| Traçable fiscalement | La pièce et le circuit permettent-ils de justifier la refacturation ? | Contestation ou requalification |

Les données vérifiées indiquent que depuis 2026, l'obligation e-invoicing s'étend aux notes de frais refacturées, avec une exigence de traçabilité renforcée, et que cela concerne une large part des SSII et cabinets de conseil. Pour une ESN, cela impose de relier la dépense au bon consultant, au bon client, à la bonne mission et à la bonne pièce justificative, sans rupture de chaîne.

Dans ce contexte, les directions commerciales et ADV ont aussi intérêt à soigner la qualité des données de mission en amont. La logique est proche de celle observée dans d'autres secteurs où la donnée établissement ou prestation doit être exploitable par des outils conversationnels et de recherche. Sur ce point, le sujet de la visibilité des établissements sur ChatGPT montre bien la même réalité de fond : une donnée mal structurée devient difficile à valoriser, même quand elle existe.

Grands groupes et DSI

Dans les grands comptes, la difficulté n'est pas de définir la règle. C'est de la faire vivre à grande échelle, dans plusieurs entités, avec plusieurs niveaux de validation et parfois des populations mixtes, salariés, managers, prestataires, consultants externes.

Le vrai sujet devient alors la gouvernance du workflow :

- qui valide quoi ;

- à partir de quel niveau hiérarchique ;

- dans quel outil maître ;

- et avec quelle articulation entre comptabilité, achats, paie et contrôle interne.

Les DSI voient vite le problème. Si l'identité, le projet, le centre de coût et le statut du demandeur ne sont pas synchronisés entre systèmes, la note de frais devient un objet “orphelin”. Elle circule, mais personne n'en possède complètement la cohérence.

Dans ce type d'environnement, il faut privilégier les processus standardisables et accepter peu d'exceptions. Chaque exception locale finit par coûter très cher en maintenance, en support et en rapprochements manuels.

Conclusion Transformer une Tâche Administrative en Levier de Performance

La maturité sur les notes de frais se reconnaît à un signe simple. Les équipes n'en parlent presque plus, parce que le sujet est devenu fluide. Le collaborateur sait quoi déclarer. Le manager sait quoi valider. La comptabilité sait comment imputer. La trésorerie rembourse sans retraitement artisanal.

La gestion des notes de frais en comptabilité n'est donc pas un sous-processus administratif. C'est un point de rencontre entre conformité, efficacité opérationnelle et visibilité financière. Lorsqu'elle est bien conçue, elle protège l'entreprise, réduit les pertes évitables, améliore l'expérience collaborateur et fiabilise les données de gestion.

Les entreprises de services ont tout intérêt à raisonner en chaîne complète. D'abord des règles nettes. Ensuite un circuit propriétaire par étape. Enfin une intégration sérieuse avec la comptabilité, l'ERP et la paie. C'est cette combinaison qui transforme un flux subi en process piloté.

Le changement le plus utile n'est pas forcément le plus spectaculaire. Souvent, il commence par des choses très concrètes : un libellé plus propre, un justificatif mieux capturé, une validation qui regarde vraiment le contexte, un export comptable qui n'a plus besoin d'être repris à la main. Ensuite, l'automatisation prend le relais et la finance récupère enfin une donnée propre, exploitable, et rapide à traiter.

Si vous cherchez un outil pour relier la gestion des notes de frais, les comptes rendus d'activité, les validations et l'intégration vers la comptabilité ou la paie, Timizer mérite d'être évalué dans ce cadre. La plateforme est particulièrement pertinente pour les freelances, les sociétés de services, les cabinets de conseil et les grandes organisations qui veulent réduire les doubles saisies et garder une traçabilité propre entre mission, dépense, validation et facturation.