Décembre se termine, les équipes veulent partir en congés, et vous avez encore des comptes rendus d’activité en attente, des heures à valider, des prestations terminées mais pas facturées, et quelques factures fournisseurs qui n’arrivent jamais au bon moment. C’est souvent là que le mot cut off en comptabilité surgit, comme un terme technique de plus dans une période déjà tendue.

Pourtant, le problème n’est pas technique au départ. Il est opérationnel. Un chef de projet veut savoir si son projet a réellement été rentable avant la clôture. Un freelance veut comprendre quel chiffre d’affaires appartient à décembre et lequel relève de janvier. Une ESN doit éviter qu’une mission livrée en fin d’année disparaisse des comptes simplement parce que la facture part plus tard.

Le point de friction est presque toujours le même. La réalité de l’activité ne tombe pas parfaitement sur la réalité administrative. Les heures sont faites un mois, validées le suivant. Les fournisseurs interviennent en décembre, puis envoient leur facture en janvier. Un abonnement est payé d’avance. Une prestation est réalisée, mais pas encore facturée. Sans méthode claire, les comptes racontent une histoire décalée.

Le cut-off sert précisément à corriger ce décalage. Il remet chaque charge et chaque produit dans la bonne période, pour que les comptes reflètent le travail réellement effectué. Vu de loin, cela ressemble à une obligation comptable. Vu du terrain, c’est surtout une façon d’éviter des décisions prises sur de mauvais chiffres.

Introduction: Éviter le chaos de la clôture annuelle

Dans beaucoup d’entreprises de services, la clôture annuelle ne ressemble pas à un exercice propre et linéaire. Elle ressemble à une chasse aux preuves. On relance les consultants pour leurs CRA, on cherche les validations côté client, on vérifie les dernières prestations du mois, on se demande si la facture fournisseur arrivera avant la fin de semaine, et on découvre au passage qu’un loyer ou un abonnement couvre en réalité deux périodes.

Pour un freelance, la scène est familière. Vous avez travaillé les derniers jours de décembre, mais votre client ne valide votre relevé qu’en janvier. Vous savez que le travail appartient à l’exercice qui se termine, mais votre facturation n’est pas encore partie. Si vous regardez seulement les encaissements ou les factures émises, votre activité de fin d’année paraît plus faible qu’elle ne l’est vraiment.

Dans une ESN, l’effet est encore plus visible. Les projets se clôturent rarement exactement au 31 décembre. Des prestations sont réalisées à cheval sur deux périodes. Des sous-traitants interviennent jusqu’aux derniers jours du mois. Le commerce pense facturation. La production pense livraison. La comptabilité, elle, doit rattacher correctement ces éléments pour produire des comptes cohérents.

Quand le suivi d’activité est flou ou tardif, la clôture devient un exercice de reconstitution plutôt qu’un exercice de contrôle.

Le sujet n’est donc pas seulement de “passer les écritures de fin d’année”. Il s’agit de répondre à une question simple mais décisive. Qu’est-ce qui appartient vraiment à l’exercice qui se termine ?

Quand cette réponse est claire, la clôture est plus sereine. Le résultat de l’année est plus fiable. Les responsables de mission, les dirigeants et les partenaires financiers lisent des chiffres qui correspondent à la réalité du terrain. Quand elle ne l’est pas, on se retrouve avec des écarts, des arbitrages de dernière minute et des discussions pénibles avec l’expert-comptable ou le commissaire aux comptes.

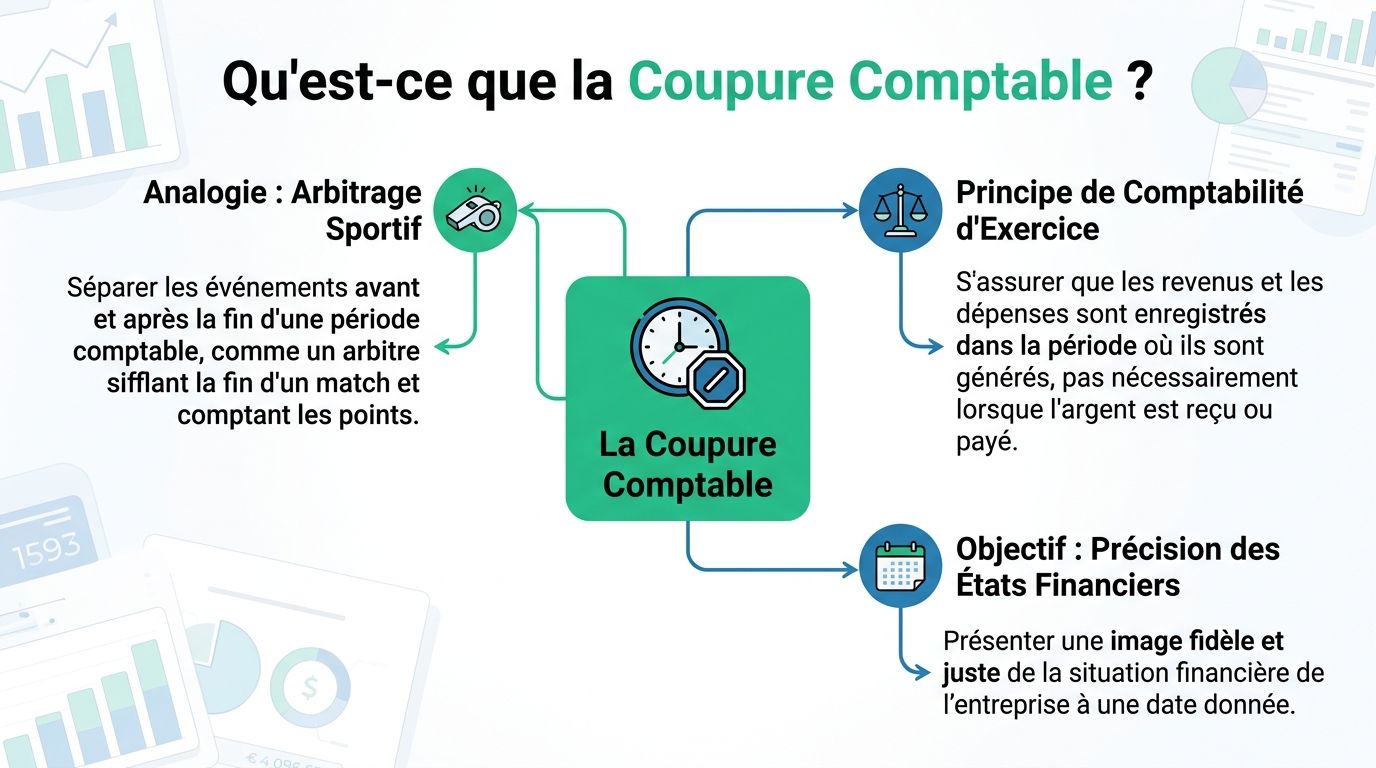

Qu'est-ce que le cut-off en comptabilité

Le plus simple pour comprendre le cut off en comptabilité, c’est d’oublier un instant le vocabulaire comptable et de penser à un match de sport. Tant que l’arbitre n’a pas sifflé la fin, les points comptent pour cette période de jeu. Après le coup de sifflet, ils comptent pour autre chose. En comptabilité, la clôture joue ce rôle. Elle sépare ce qui appartient à l’exercice N de ce qui relève de N+1.

Le cut-off existe pour appliquer le principe d’indépendance des exercices. En France, il est défini par l’arrêté du 11 janvier 1990 et découle du Plan Comptable Général, article 121-1, qui impose de rattacher charges et produits à l’exercice concerné afin de garantir une image fidèle des comptes annuels, comme l’explique Dougs dans sa présentation du cut-off comptable.

Le principe à retenir

La question n’est pas “quand ai-je payé ?” ou “quand ai-je encaissé ?”.

La vraie question est : quand la charge a-t-elle été consommée, ou quand le produit a-t-il été gagné ?

Le cut-off ne corrige pas seulement des dates. Il corrige la lecture économique de l’activité.

C’est là que beaucoup de non-comptables se trompent. Ils pensent qu’une facture de janvier appartient automatiquement à janvier. Ce n’est pas toujours vrai. Si la prestation a été réalisée en décembre, elle doit souvent être rattachée à décembre.

Les quatre régularisations à connaître

Dans la pratique, le cut-off s’appuie sur quelques écritures de régularisation très fréquentes.

FNP

FNP signifie facture non parvenue.

Vous avez reçu une prestation ou un bien avant la clôture, mais la facture fournisseur n’est pas encore arrivée. Comptablement, la charge appartient tout de même à l’exercice clos. Il faut donc l’enregistrer.

Exemple simple. Un sous-traitant intervient en décembre sur un projet client. Sa facture arrive en janvier. La charge doit être rattachée à décembre.

FAE

FAE signifie facture à établir.

Cette fois, c’est l’inverse. Vous avez réalisé la prestation avant la clôture, mais vous n’avez pas encore émis la facture client. Le produit existe économiquement. Il doit être rattaché à l’exercice qui se termine.

Pour un freelance ou une ESN, c’est l’un des cas les plus fréquents. Des jours ont été consommés, le travail est fait, mais l’émission de facture dépend encore d’une validation ou d’un cycle administratif.

CCA

CCA signifie charge constatée d’avance.

Vous avez payé une charge pendant l’exercice, mais une partie concerne la période suivante. Il faut donc sortir cette partie de l’exercice en cours.

L’exemple classique est le loyer ou l’assurance payés d’avance. La donnée vérifiée la plus parlante est celle-ci : un loyer de janvier payé en décembre génère une charge constatée d’avance pour l’exclure de l’exercice qui se clôture, selon l’explication fournie par Dougs dans le lien cité plus haut.

PCA

PCA signifie produit constaté d’avance.

Vous avez encaissé ou facturé un produit avant la clôture, mais une partie de la prestation sera réalisée sur la période suivante. Cette partie ne doit pas gonfler artificiellement le chiffre d’affaires de l’exercice en cours.

Le cut-off dans la vie réelle

Dans les métiers de services, le cut-off dépend fortement de la qualité des données d’activité. Si les jours prestés, les validations clients et les justificatifs sont incomplets, la comptabilité compense avec des estimations. Plus ces estimations sont nombreuses, moins la clôture est confortable.

C’est pour cela que la qualité de l’imputation en comptabilité a un impact direct sur le cut-off. Si les activités sont correctement affectées aux bons projets, aux bons mois et aux bons centres de coûts dès le départ, les régularisations de fin de période deviennent beaucoup plus simples à fiabiliser.

Pourquoi le cut-off est un enjeu stratégique

Fin décembre, un projet est terminé, le client est satisfait, l’équipe a bien travaillé. Pourtant, dans les comptes, la marge paraît faible. Ou pire, elle paraît excellente alors qu’une grosse facture de sous-traitance n’a pas encore été rattachée. Le problème ne vient pas toujours de la rentabilité du projet. Il vient souvent du cut-off.

Le cut-off influence directement la lecture de la performance. S’il est mal fait, le compte de résultat raconte une histoire décalée par rapport à l’activité réelle. Pour un dirigeant, un responsable d’agence ou un chef de projet, ce décalage a des conséquences très concrètes. On peut retarder un recrutement utile, croire qu’une mission est plus rentable qu’elle ne l’est, ou fixer des objectifs sur des chiffres qui mélangent deux périodes.

Dans une entreprise de services, le sujet est encore plus sensible. La production ne se voit pas dans un stock physique. Elle se voit dans des jours saisis, des heures validées, des livrables envoyés, des bons pour accord reçus et des factures déclenchées au bon moment. Si ces informations arrivent en retard, la comptabilité ferme la période avec une vision incomplète.

C’est là que le cut-off devient stratégique. Il sert à remettre chaque élément dans la bonne case temporelle, pour que les comptes reflètent ce qui a vraiment été produit et consommé sur la période.

Un mauvais cut-off fausse les décisions de gestion

Un résultat mal coupé ne pose pas seulement un problème comptable. Il perturbe le pilotage.

Si des produits sont enregistrés trop tard, l’exercice semble moins bon qu’en réalité. Si des charges restent hors période, la rentabilité paraît artificiellement élevée. Dans les deux cas, le management réagit à une image déformée.

Pour une activité de conseil, de freelance ou d’ESN, les effets se voient vite :

- La marge projet devient trompeuse si les jours prestés sont rattachés à un mois et les coûts de sous-traitance au mois suivant

- Les bonus et objectifs peuvent être mal calibrés si les indicateurs reposent sur un résultat incomplet

- Les arbitrages commerciaux deviennent plus risqués si une mission paraît rentable uniquement parce qu’une charge manque encore

- La trésorerie est plus difficile à anticiper si la production réalisée n’est pas identifiée assez tôt pour être facturée ou régularisée

Un chef de projet le ressent souvent avant tout le monde. Il voit l’avancement réel du terrain. Si les comptes racontent autre chose, le dialogue avec la finance se tend rapidement. Chacun a l’impression d’avoir raison, parce que chacun travaille avec une version différente de la réalité.

Le risque ne vient pas seulement des écritures

Beaucoup d’erreurs de cut-off ne naissent pas dans le logiciel comptable. Elles naissent plus tôt, dans l’opérationnel.

Un compte rendu d’activité saisi une semaine trop tard. Une validation client restée dans une boîte mail. Un consultant qui a travaillé en fin de mois sans avoir encore affecté correctement son temps. Une prestation terminée, mais pas encore traduite en preuve exploitable pour la comptabilité.

Le cut-off fonctionne comme une photo prise à la date de clôture. Si les informations ne sont pas prêtes au moment de la photo, l’image est floue.

C’est la raison pour laquelle les sociétés de services sont souvent plus exposées que les activités où les flux sont matérialisés par des entrées et sorties de stock. Dans les services, la matière première du cut-off, ce sont les données d’activité. Si elles sont inexactes ou en retard, les régularisations de fin de période reposent sur des estimations. Et plus il y a d’estimations, plus la clôture devient fragile.

Le cut-off influence aussi la crédibilité de l’entreprise

Des comptes bien rattachés servent à décider en interne. Ils servent aussi à inspirer confiance à l’extérieur.

Lors d’un audit, d’un contrôle fiscal, d’une demande de financement ou d’une due diligence, la question de fond est simple. L’entreprise sait-elle expliquer ce qui relève de la période clôturée et ce qui relève de la suivante ? Une structure capable de documenter clairement ses charges et ses produits à cheval sur deux périodes donne une image de maîtrise. Une structure qui reconstitue les éléments dans l’urgence paraît subir son organisation.

Cette crédibilité compte beaucoup pour les petites structures. Un écart de rattachement peut sembler technique. En pratique, il peut changer la lecture d’une année entière.

Ce qu’un cut-off fiable change concrètement

Un cut-off bien tenu améliore trois choses à la fois :

| Enjeu | Sans cut-off fiable | Avec cut-off fiable |

|---|---|---|

| Lecture de la marge | Les projets paraissent plus ou moins rentables selon le rythme administratif | La marge reflète mieux le travail réellement réalisé et les coûts consommés |

| Prévision de trésorerie | La production effectuée mais mal suivie reste invisible plus longtemps | Les éléments à facturer ou à régulariser sont identifiés plus tôt |

| Dialogue entre opérations et finance | Les échanges portent sur les écarts et les corrections | Les échanges portent sur l’analyse, les actions et les priorités |

Le point clé est souvent sous-estimé. Dans les métiers de services, la qualité du cut-off dépend moins d’un effort héroïque à la clôture que d’une discipline quotidienne sur le suivi d’activité.

C’est aussi pour cela que les outils modernes changent la donne. Quand les temps, les validations et les pièces de preuve sont saisis au fil de l’eau, on traite la cause du problème, pas seulement ses symptômes en fin de mois. Pour un freelance, une ESN ou un cabinet de conseil, un outil comme Timizer aide précisément à fiabiliser cette chaîne en amont. La clôture devient plus rapide, mais surtout plus juste.

Les procédures et la checklist du cut-off de fin de période

Le 2 janvier au matin, vous essayez de comprendre ce qui appartient vraiment à décembre. Une mission est terminée, mais le CRA n’est pas validé. Un sous-traitant a bien travaillé avant la clôture, mais sa facture n’arrivera que plus tard. Un abonnement a été payé d’avance et couvre déjà le trimestre suivant. Le cut-off sert à remettre chaque élément dans la bonne période, avec des preuves, pas avec des souvenirs.

Le plus utile est de voir le cut-off comme un tri de fin de période. On ne commence pas par les écritures. On commence par la réalité du terrain. Qu’est-ce qui a été livré, consommé, validé ou engagé avant la date de clôture ? Dans les activités de services, cette étape est souvent plus difficile que la technique comptable elle-même, parce que l’information est dispersée entre CRA, emails, contrats, outils projet et factures.

Commencer par les preuves opérationnelles

Une clôture fiable repose d’abord sur un dossier de preuves. Pour un freelance, une ESN ou un cabinet de conseil, les pièces les plus utiles sont souvent :

- les comptes rendus d’activité validés ou soumis ;

- les contrats, bons de commande et avenants ;

- les jalons de projet ou livrables remis au client ;

- les emails de validation ou tickets de support clôturés ;

- les factures fournisseurs reçues, attendues ou relancées ;

- les justificatifs de paiement d’avance, comme les loyers, licences ou assurances.

Le point important est simple. Si vous ne pouvez pas dater le fait économique, vous aurez du mal à justifier l’écriture comptable.

Cette logique dépasse la comptabilité. Dans la restauration aussi, la performance dépend de la qualité du suivi quotidien des flux, des dates et des consommations. C’est le même principe que montre un guide sur la gestion des stocks en restaurant : une donnée opérationnelle bien tenue produit ensuite une information financière plus fiable.

Délimiter la période à risque

Le cut-off se concentre sur les opérations proches de la clôture. C’est là que les décalages apparaissent. Une prestation peut être finie en décembre mais facturée en janvier. Une charge peut être consommée avant la clôture alors que la facture arrive après. À l’inverse, une facture datée de décembre peut en réalité couvrir des mois futurs.

En pratique, il faut isoler toutes les opérations "à cheval" autour de la date de clôture et comparer trois dates :

- la date de réalisation de la prestation ;

- la date de réception ou de consommation de la charge ;

- la date de facturation ou de paiement.

Quand ces dates ne coïncident pas, un traitement de cut-off est souvent nécessaire.

Poser les quatre bonnes questions

Pour éviter les erreurs, il faut changer de réflexe. La mauvaise question est souvent : "Est-ce qu’on a la facture ?". La bonne logique consiste à demander :

- Le travail a-t-il été réalisé avant la clôture ?

- La charge a-t-elle été consommée avant la clôture ?

- Une partie du montant concerne-t-elle la période suivante ?

- Quelle preuve datée permet de justifier ce rattachement ?

Ces questions ramènent le sujet à son vrai centre. Le cut-off ne suit pas le rythme administratif. Il suit le rythme économique.

Règle pratique

Si vous pouvez prouver la date de réalisation, de réception ou de consommation, vous avez déjà l’ossature du bon traitement.

Traduire l’analyse en écritures de régularisation

Une fois les cas repérés, la comptabilité passe les écritures adaptées, puis les extourne à l’ouverture de l’exercice suivant selon le processus de clôture retenu.

Si vous n’êtes pas comptable, inutile d’apprendre tout le plan de comptes. Il faut surtout savoir reconnaître la situation rencontrée.

| Situation observée | Lecture métier | Traitement de cut-off |

|---|---|---|

| Sous-traitance réalisée en décembre, facture reçue en janvier | La charge appartient à décembre | FNP |

| Mission réalisée avant clôture, facture client pas encore émise | Le produit appartient à l’exercice clos | FAE |

| Assurance ou loyer payé d’avance | Une part concerne l’exercice suivant | CCA |

| Abonnement facturé avant la période de service | Une part du produit relève du futur exercice | PCA |

Pour une entreprise de services, le vrai point de friction n’est pas le nom de l’écriture. C’est la capacité à prouver que la mission, le jalon ou la charge relèvent bien de la bonne période.

Checklist de fin de période

Voici une checklist utilisable par un freelance, un chef de projet, un office manager ou un responsable administratif.

Lister les prestations terminées avant clôture

Reprenez les missions, jalons ou jours consommés, même si la facture client n’est pas encore prête.Identifier les CRA manquants ou non validés

Dans les sociétés de services, c’est souvent la première cause d’incertitude sur les FAE.Passer en revue les achats encore incomplets

Sous-traitance, licences, frais récurrents, loyers, honoraires. Cherchez ce qui a été consommé avant clôture mais n’est pas encore complètement documenté.Repérer les paiements couvrant plusieurs périodes

Une assurance annuelle payée en décembre ne doit pas charger décembre pour douze mois.Comparer la date du document avec la réalité de l’opération

La date de facture ne suffit pas à elle seule. Il faut la confronter à la date de livraison, d’exécution ou d’usage.Conserver une preuve pour chaque arbitrage

Contrat, CRA, email, ticket, bon de commande, relevé d’intervention. Sans trace, la régularisation devient fragile.Faire valider les cas sensibles avant la dernière minute

Les dossiers ambigus doivent être tranchés avec la comptabilité ou l’expert-comptable pendant la préparation, pas pendant la nuit de clôture.

Ce qui complique vraiment le cut-off dans les activités de services

Sur le papier, le processus est clair. Sur le terrain, il se grippe vite.

Le client valide tard. Le consultant oublie son CRA. Le chef de projet sait que le livrable est terminé, mais cette information n’est pas remontée à la finance. Le sous-traitant a bien travaillé, pourtant la facture manque encore. Résultat, le cut-off devient une enquête de rattrapage.

C’est précisément là que les outils modernes changent le niveau de fiabilité. Quand les temps, les validations et les pièces justificatives sont saisis au fil de l’eau, la clôture ne dépend plus d’une reconstitution approximative. Pour les freelances et les ESN, Timizer aide sur ce point concret : fiabiliser l’activité à la source pour réduire les erreurs de FAE, de FNP et de rattachement de période. Le gain n’est pas seulement comptable. Il touche aussi la marge, la facturation et la visibilité sur l’activité réelle.

Exemples pratiques pour freelances et ESN

Les principes deviennent clairs quand on les applique à des situations réelles. Dans les métiers de services, le point difficile n’est pas de comprendre les mots FNP ou FAE. Le point difficile est de voir à quel moment une prestation bascule d’un exercice à l’autre.

Cas 1 d'un freelance qui facture après validation

Prenons un consultant indépendant qui travaille chez un client entre décembre et janvier. Le travail est bien effectué fin décembre, mais le client ne valide le relevé qu’en janvier. La facture part ensuite dans le flux normal.

D’un point de vue administratif, tout semble pointer vers janvier. D’un point de vue économique, une partie du produit appartient déjà à décembre. C’est exactement là qu’intervient la FAE, la facture à établir.

Le bon raisonnement n’est pas “la facture n’existe pas encore”. Le bon raisonnement est “la prestation a-t-elle été réalisée avant la clôture ?”. Si la réponse est oui, il faut rattacher le produit à l’exercice clos.

Dans la vraie vie, cette situation se règle correctement quand le freelance peut produire :

- un CRA daté ;

- une validation client ou au minimum une trace d’acceptation ;

- un contrat ou bon de commande qui fixe le mode de rémunération.

Sans ces éléments, la comptabilité passe beaucoup plus de temps à reconstituer qu’à enregistrer.

Pour les indépendants qui veulent fiabiliser cette base, un bon point de départ est d’améliorer la discipline de suivi quotidien. Le sujet est détaillé dans ce guide de la feuille de temps pour une gestion parfaite, qui montre pourquoi une feuille de temps bien tenue sert autant à la facturation qu’à la clôture.

Cas 2 d'une ESN avec sous-traitance en décalage

Prenons maintenant une ESN. Elle livre une mission client en fin d’année avec l’appui d’un sous-traitant. Le projet avance bien, le client est servi, mais la facture du sous-traitant n’arrive qu’en janvier.

Si l’entreprise enregistre la charge seulement à réception de facture, le résultat de décembre est artificiellement amélioré. La marge projet est surévaluée. Le mois de janvier absorbera ensuite une charge qui ne lui appartient pas vraiment.

La bonne écriture ici est la FNP, la facture non parvenue.

Ce cas n’est pas anecdotique dans l’IT. Lors d’audits, 25 % des anomalies portent sur les FNP et FAE dans les services IT, et un décalage peut impacter le résultat net de 5 à 10 % du chiffre d’affaires pour une PME, comme l’indique Indy dans son guide sur le cut-off.

Ce que l'auditeur regarde concrètement

Un auditeur ne se contente pas de lire les factures. Il recoupe les journaux d’achats et de ventes avec les justificatifs. Dans les services, cela veut souvent dire :

- la date réelle de prestation ;

- la date de validation ;

- la date de livraison d’un livrable ;

- l’existence d’un engagement contractuel clair.

Ce rappel visuel peut aider à remettre les notions en ordre avant une clôture.

Le vrai problème n'est pas l'écriture de fin d'année

Dans les deux cas, le blocage de départ n’est pas comptable. Il est opérationnel. La question est presque toujours la même : avons-nous une donnée fiable sur ce qui a été fait avant la clôture ?

Quand les CRA sont incomplets, quand les validations client traînent, ou quand les équipes saisissent leur activité trop tard, le cut-off devient une affaire d’estimation. Et plus on estime, plus on s’éloigne de la réalité que les comptes devraient montrer.

Fiabiliser et automatiser le cut-off avec Timizer

Dans les entreprises de services, les erreurs de cut-off naissent rarement d’une mauvaise compréhension des règles. Elles naissent d’un problème plus simple et plus gênant. Les données arrivent trop tard, ou elles ne sont pas assez fiables pour soutenir une clôture propre.

Quand les consultants saisissent leurs activités en retard, quand les validations sont dispersées dans des emails, et quand la facturation dépend encore de relances manuelles, la comptabilité récupère une information incomplète. Elle doit alors reconstituer la fin de période à partir de morceaux.

![]()

La source du problème est souvent le suivi d'activité

Dans une ESN ou chez un freelance structuré, un produit de fin d’exercice ne manque pas parce que la comptabilité l’ignore. Il manque parce que l’activité qui le justifie n’a pas encore été formalisée correctement.

Quand un CRA est saisi, validé et horodaté, il devient une preuve solide pour rattacher une prestation au bon exercice. Quand il ne l’est pas, la discussion repart de zéro. Qui a travaillé ? Quand ? Combien de jours ? Le client a-t-il validé ? Le contrat permet-il déjà de facturer ?

L’automatisation change le sujet. Elle ne “fait pas le cut-off à votre place” au sens conceptuel. Elle fiabilise les données qui rendent ce cut-off possible.

Ce qu'un outil bien intégré apporte

Une plateforme comme Timizer agit à la racine du problème :

Collecte centralisée des CRA

Les consultants, freelances et managers saisissent l’activité dans un cadre unique, au lieu de multiplier fichiers, mails et validations orales.Rappels automatiques

Les retards de saisie diminuent, ce qui réduit le nombre de dossiers à reconstituer en fin de période.Validation formalisée

Une activité validée devient un point d’appui solide pour la facturation et le rattachement comptable.Connexion avec l’écosystème finance

Les informations peuvent ensuite alimenter les outils de gestion et de comptabilité plus proprement, notamment via des environnements pensés pour l’ERP for finance.

Le bénéfice n'est pas seulement administratif

Le gain n’est pas limité au confort des équipes support. Dans les données fournies sur les pratiques liées à Timizer, un cut-off précis contribue à des gains de 8 jours sur le délai de facturation. Les clients mentionnent aussi 5 jours mensuels économisés en administration et une conformité de 98 % dès la première soumission des comptes rendus d’activité dans les éléments de référence fournis sur l’éditeur.

Ces chiffres ont du sens du point de vue contrôle de gestion. Une donnée d’activité validée plus tôt permet de :

| Point de friction | Effet sans fiabilisation | Effet avec données d’activité fiables |

|---|---|---|

| Fin de mois | Relances multiples, arbitrages tardifs | Vision plus nette des prestations réalisées |

| Facturation | Décalages entre production et émission | Préparation plus rapide des factures |

| Clôture | Plus d’estimations, plus d’incertitude | Justificatifs mieux structurés |

| Audit | Explications dispersées | Piste d’audit plus lisible |

Pourquoi cela compte pour le cut off en comptabilité

Le cut off en comptabilité repose sur un principe simple, mais son exécution dépend d’une chaîne de preuves. Dans les services, cette chaîne commence rarement dans le grand livre. Elle commence au moment où l’activité est saisie, validée et reliée au bon projet.

Un cut-off fiable est souvent le résultat d’un bon processus opérationnel, pas seulement d’une bonne équipe comptable.

Autrement dit, la meilleure manière de simplifier la clôture n’est pas d’attendre décembre. C’est d’organiser toute l’année la circulation des données qui permettront de justifier FAE, FNP et autres régularisations sans improvisation.

Conclusion: Le cut-off un levier de performance

Le cut-off donne parfois l’image d’une contrainte de fin d’année réservée aux comptables. C’est une erreur d’angle. Pour un freelance, un responsable de mission, une ESN ou une DSI, il s’agit surtout d’un mécanisme qui remet l’activité réelle au centre des comptes.

Quand il est bien maîtrisé, le cut off en comptabilité améliore trois choses à la fois. Il rend les chiffres plus justes. Il rend les décisions plus fiables. Il rend la clôture moins chaotique. Ce n’est pas seulement utile pour passer un audit. C’est utile pour savoir ce qu’on a vraiment produit, facturé, consommé et gagné sur une période donnée.

Ce qu'il faut garder en tête

Retenez surtout ces idées :

Le bon critère est la réalité économique

Une date de facture ou de paiement ne suffit pas toujours.Les cas les plus fréquents sont faciles à reconnaître

FNP, FAE, CCA et PCA couvrent l’essentiel des situations de fin de période.Les entreprises de services sont particulièrement exposées

Leur production repose sur des données d’activité, des validations et des justificatifs souvent diffus.La qualité du cut-off dépend beaucoup de l’amont

Quand le suivi d’activité est propre, la clôture devient plus simple et plus crédible.

Une discipline de gestion, pas un rituel comptable

Les entreprises qui s’en sortent bien ne traitent pas le cut-off comme un sujet de dernière minute. Elles l’intègrent dans leur façon de travailler. Elles rendent les preuves disponibles plus tôt. Elles clarifient les responsabilités. Elles réduisent les zones grises entre opérationnel, facturation et comptabilité.

Au fond, le vrai progrès n’est pas de “faire plus vite la clôture”. Le vrai progrès, c’est d’avoir moins de choses à reconstituer au moment de la clôture.

Si vous êtes chef de projet, freelance ou dirigeant d’une société de services, le bon réflexe n’est donc pas seulement de demander si les écritures ont été passées. Le bon réflexe est de demander si l’activité de fin de période est traçable, validée et exploitable. C’est cela qui fait la différence entre des comptes subis et des comptes pilotés.

Si votre activité dépend de CRA, de validations client et de cycles de facturation parfois complexes, Timizer peut vous aider à fiabiliser ce qui alimente le cut-off en amont. La plateforme centralise la saisie, la validation et la transmission des comptes rendus d’activité pour limiter les retards, réduire les ressaisies et rendre la clôture beaucoup plus propre. Pour une ESN, un cabinet ou un freelance structuré, c’est souvent la manière la plus concrète de transformer un sujet comptable stressant en processus maîtrisé.