Quand on parle de comptabilité, l'imputation est le premier maillon de la chaîne. C'est l'action d'assigner chaque opération financière – que ce soit un achat, une vente ou un salaire – au bon compte du plan comptable. C'est cette étape cruciale qui traduit une activité commerciale en langage comptable, s'assurant que chaque transaction est classée exactement où elle doit être.

Définir l'imputation en comptabilité et son rôle stratégique

Pour bien comprendre, imaginez la comptabilité de votre entreprise comme une immense bibliothèque. Chaque opération, comme une facture client ou une note de frais, est un livre. L'imputation comptable, c'est tout simplement l'art de ranger chaque livre sur la bonne étagère (le bon compte) pour que tout soit parfaitement organisé et facile à retrouver.

Ce processus est bien plus qu'une simple formalité administrative ; il est au cœur du système nerveux de votre gestion financière.

Une vision claire de la santé financière

Une imputation correcte vous donne une image fidèle et instantanée de la santé de votre entreprise. Elle vous permet de savoir, à tout moment, où va votre argent et d’où il provient. Sans cette classification rigoureuse, vos états financiers, comme le bilan ou le compte de résultat, seraient faussés et donc inutilisables pour prendre des décisions éclairées.

Pour les freelances, les ESN et les cabinets de conseil, maîtriser ce processus est absolument fondamental pour :

- Piloter l'activité avec précision en suivant les flux de trésorerie.

- Justifier la rentabilité de chaque projet ou mission.

- Prendre des décisions qui s'appuient sur des données fiables et à jour.

Un cadre réglementaire et opérationnel

En France, l'imputation comptable est encadrée par le Plan Comptable Général (PCG). Ce référentiel dicte les règles d'affectation des charges et des produits dans les comptes. Pour les prestataires de services et les ESN, par exemple, une imputation correcte garantit la traçabilité des heures facturables et des frais engagés sur un projet.

C'est aussi ce qui permet, ensuite, d'automatiser la facturation et l'intégration avec les logiciels de comptabilité, réduisant au passage le risque d'erreurs de saisie et les délais de rapprochement. Pour aller plus loin, vous pouvez consulter le Plan Comptable Général 2025 directement sur le site de l'ANC.

En résumé, l'imputation est la fondation d'une comptabilité saine. Elle transforme des données brutes en informations stratégiques, assurant à la fois la conformité légale et un pilotage efficace de l'entreprise.

Comprendre les principes clés de l'imputation comptable

Pour bien imputer une opération, il faut d'abord en comprendre les règles du jeu. La plus importante, c'est le fameux principe de la comptabilité en partie double. C'est le pilier qui soutient toute la structure de votre comptabilité.

Imaginez une vieille balance de justice. Pour qu'elle reste parfaitement à l'horizontale, chaque poids ajouté d'un côté doit être contrebalancé par un poids identique de l'autre. En compta, c'est pareil : chaque opération se traduit par une écriture qui doit maintenir cet équilibre. Pour chaque débit, il faut un crédit du même montant.

Prenons un exemple concret : votre entreprise achète un nouvel ordinateur pour 1 200 €. Voici comment cet équilibre se matérialise dans les comptes :

- Au débit : Le compte de matériel informatique (en classe 2) augmente de 1 200 €. C'est ce que vous obtenez.

- Au crédit : Le compte en banque (en classe 5) diminue de 1 200 €. C'est ce que vous donnez en échange.

L'actif de votre entreprise (l'ordinateur) a bien augmenté, mais un autre actif (votre argent en banque) a diminué d'autant. L'équilibre est respecté.

Le plan comptable général comme feuille de route

Maintenant, comment savoir quel compte utiliser ? C'est là qu'intervient le Plan Comptable Général (PCG). Pensez-y comme le GPS de votre comptabilité. Ce document standardisé organise tous les comptes possibles dans des catégories logiques, appelées "classes".

Chaque classe a une fonction bien précise. Que vous enregistriez un investissement, une dette fournisseur, une charge ou une vente, le PCG vous indique la route à suivre.

Le PCG n'est pas qu'une simple liste de numéros. C'est une grammaire commune qui assure que toutes les entreprises parlent le même langage comptable. C'est ce qui rend les bilans et les comptes de résultat lisibles et comparables.

Pour y voir plus clair, voici une présentation simplifiée des grandes classes de comptes et de leur rôle.

Structure simplifiée du plan comptable général (PCG)

Ce tableau présente les principales classes de comptes du PCG et leur rôle, aidant les lecteurs à visualiser où imputer les opérations courantes.

| Classe de Compte | Intitulé | Exemples d'utilisation |

|---|---|---|

| Classe 1 | Comptes de capitaux | Capital social, réserves, emprunts à long terme. |

| Classe 2 | Comptes d'immobilisations | Achat de matériel, de logiciels, de bâtiments. |

| Classe 3 | Comptes de stocks | Achat de matières premières ou de marchandises. |

| Classe 4 | Comptes de tiers | Dettes fournisseurs, créances clients, comptes du personnel. |

| Classe 5 | Comptes financiers | Mouvements sur le compte bancaire, liquidités en caisse. |

| Classe 6 | Comptes de charges | Salaires, loyers, achats de fournitures, impôts. |

| Classe 7 | Comptes de produits | Ventes de services, de marchandises, chiffre d'affaires. |

Maîtriser ces classes est la première étape pour ne plus jamais hésiter au moment d'imputer une facture.

Le rôle central des journaux comptables

Avant que vos écritures ne soient gravées dans le marbre du grand livre comptable, elles passent par une étape intermédiaire : les journaux auxiliaires. Voyez-les comme des carnets de brouillon thématiques, chacun dédié à un type d'opération.

Les plus courants sont :

- Le journal des achats : pour y noter toutes les factures de vos fournisseurs.

- Le journal des ventes : pour toutes les factures que vous envoyez à vos clients.

- Le journal de banque : pour suivre à la trace chaque mouvement sur vos comptes bancaires.

- Le journal des opérations diverses (OD) : le "fourre-tout" pour les écritures qui n'ont pas leur place ailleurs, comme la paie, la TVA, ou les dotations aux amortissements.

Cette organisation par journaux est essentielle. Elle permet de structurer le travail, de faciliter les vérifications et de repérer une éventuelle erreur bien plus rapidement. En maîtrisant ces trois piliers – la partie double, le PCG et les journaux –, vous avez en main tout ce qu'il faut pour réaliser des imputations comptables fiables et précises.

Mettre la théorie en pratique : l'imputation comptable en action

La théorie, c'est bien, mais la pratique, c'est encore mieux. L'imputation comptable prend vraiment tout son sens quand on l'applique à des situations concrètes du quotidien. Plongeons ensemble dans quelques cas d'usage pour voir comment tout cela s'articule.

Imaginez que vous dirigez une ESN (Entreprise de Services du Numérique). Vous venez de recevoir la facture d'un développeur freelance qui a travaillé sur une mission. Cette simple opération va déclencher une série d'écritures pour que vos comptes reflètent fidèlement la réalité économique.

Imputer une facture d’achat classique

Prenons une facture de sous-traitance d'un montant de 2 400 € TTC. La TVA est au taux normal de 20 %, ce qui représente 400 €. La base hors taxe (HT) est donc de 2 000 €.

Voici comment cette facture va être "traduite" dans votre comptabilité, en respectant scrupuleusement le principe de la partie double.

- On débite le compte de charge : Le compte 611 "Sous-traitance générale" est mouvementé au débit pour 2 000 €. Concrètement, cela signifie que vous constatez une augmentation des charges pour votre entreprise.

- On débite le compte de TVA : Le compte 44566 "TVA sur autres biens et services" est ensuite débité de 400 €. C'est une façon d'enregistrer la TVA que l'État vous "doit" en quelque sorte, et que vous pourrez déduire plus tard.

- On crédite le compte de tiers : Pour finir, on crédite le compte 401 "Fournisseurs" du montant total, soit 2 400 €. Cette écriture matérialise votre dette envers le freelance.

On vérifie : la somme des débits (2 000 € + 400 €) est parfaitement égale au crédit (2 400 €). L'équilibre est respecté.

Comptabiliser une facture de vente de services

Maintenant, changeons de perspective. C'est au tour de votre ESN de facturer un client pour une mission de développement qui s'élève à 6 000 € TTC. Avec une TVA à 20 %, cela correspond à 1 000 € de taxe pour un montant HT de 5 000 €.

L'écriture comptable qui en découle est la suivante :

- Au débit : Le compte 411 "Clients" est débité de 6 000 €. Cela représente la créance que vous détenez sur votre client ; c'est l'argent qu'il vous doit.

- Au crédit : Le compte 706 "Prestations de services" est crédité de 5 000 €. Vous enregistrez ici une augmentation de votre chiffre d'affaires.

- Au crédit : Le compte 44571 "TVA collectée" est également crédité, pour 1 000 €. C'est la TVA que vous avez encaissée pour le compte de l'État et que vous devrez lui reverser.

Là encore, l'écriture est parfaitement équilibrée.

Gérer les cas spécifiques des sociétés de services

L'activité des ESN et des sociétés de conseil amène son lot d'écritures plus spécifiques, souvent liées au suivi du temps passé et à la gestion des frais professionnels.

L'imputation du temps facturable est le pont qui relie l'effort opérationnel à sa reconnaissance financière. Elle transforme les heures passées par un consultant en une valeur tangible dans les comptes, un élément indispensable pour mesurer la rentabilité d'un projet.

Prenons le cas d'un consultant qui saisit ses heures de travail. Le suivi rigoureux de ces données est le point de départ de tout. Pour aller plus loin sur ce sujet, n'hésitez pas à consulter notre guide sur la gestion du compte rendu d'activité, qui est la source première de cette information comptable.

Imaginons maintenant que ce même consultant engage 150 € en frais de déplacement pour se rendre chez un client. Une fois sa note de frais validée, voici l'écriture qui sera passée :

- Débit du compte 6251 "Voyages et déplacements" pour 150 €.

- Crédit du compte 421 "Personnel – Rémunérations dues" pour 150 €, ce qui constate la dette de l'entreprise envers son salarié.

Ces quelques exemples le montrent bien : chaque opération, de la plus simple à la plus pointue, trouve sa place dans une logique comptable rigoureuse et cohérente.

Automatiser l'imputation pour une comptabilité sans erreur

Soyons honnêtes, l'imputation manuelle est une tâche fastidieuse. C'est répétitif, chronophage et, pire encore, c'est une porte d'entrée pour les erreurs. Une simple inversion de chiffres, une affectation de compte un peu trop rapide, et voilà que vos états financiers sont faussés. Heureusement, la technologie est là pour transformer ce casse-tête en un véritable atout.

L'automatisation de l'imputation en comptabilité change complètement la donne. Elle permet de réduire drastiquement le temps passé sur la saisie, de minimiser le risque d'erreur humaine et d'accélérer vos clôtures mensuelles de manière spectaculaire. Le gain de temps n'est pas anodin : certaines études estiment que les équipes financières peuvent consacrer jusqu'à 30 % de leur temps à des tâches manuelles de ce type.

Le rôle des outils en amont du processus comptable

La clé d'une automatisation efficace, c'est la qualité des données à la source. C'est là que des outils spécialisés comme Timizer entrent en jeu, bien avant que l'information n'atterrisse dans votre logiciel comptable. Ils permettent de structurer la collecte d'informations cruciales comme les temps de travail, les notes de frais ou les comptes rendus d'activité.

Cette approche, c'est un peu comme préparer ses ingrédients avant de cuisiner : elle garantit que les informations sont déjà propres, standardisées et validées. Le flux de données qui en découle est bien plus fluide et fiable.

L'automatisation n'élimine pas le comptable, elle augmente ses capacités. En déléguant les tâches répétitives à la machine, le professionnel peut se concentrer sur l'analyse, le contrôle et le conseil, là où sa valeur ajoutée est la plus forte.

Une fois ces données validées, elles sont envoyées automatiquement vers votre logiciel comptable (que ce soit Sage, Cegid ou un autre). Le système peut alors générer des écritures déjà pré-imputées. Pour le comptable, des heures de saisie se transforment en quelques clics de validation.

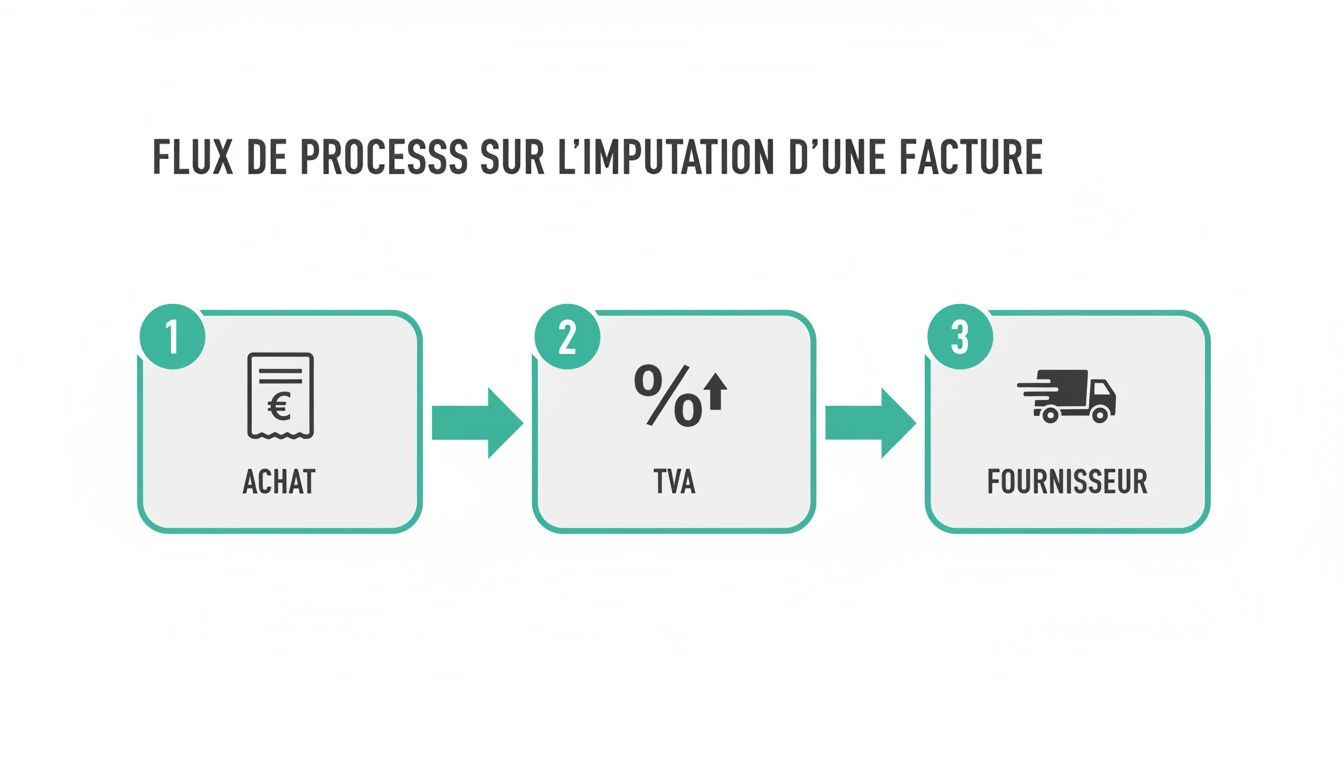

Pour mieux visualiser, imaginez le parcours d'une simple facture. Son traitement doit être structuré pour que l'imputation soit une évidence.

Ce schéma montre bien que chaque élément de la facture – l'achat, la TVA, le fournisseur – a sa propre destination comptable. Un processus que l'automatisation rend quasi instantané.

Intégrer la collecte et la comptabilité pour plus d'efficacité

L'intégration entre vos outils de suivi d'activité et vos systèmes comptables est donc le pilier de cette modernisation. Elle crée un écosystème où l'information circule sans friction, du terrain vers la finance.

Cette synchronisation apporte des bénéfices très concrets :

- Une fiabilité accrue : Les données sont saisies une seule fois, à la source. Fini les risques liés à la ressaisie ou aux divergences entre les services.

- Une visibilité en temps réel : La direction financière a une vue à jour des charges et des produits, sans devoir attendre la fin du mois.

- Une meilleure scalabilité : Votre entreprise grandit ? Le processus peut gérer un volume de transactions plus important sans que vous ayez besoin d'embaucher proportionnellement.

Sélectionner les bons outils est donc une décision stratégique. Pour vous guider, notre article sur comment choisir un ERP adapté à votre métier pourra vous donner des pistes utiles. En connectant les bonnes plateformes, vous bâtissez une chaîne de traitement comptable robuste, rapide et, surtout, beaucoup plus sereine.

Les erreurs d'imputation courantes et comment les éviter

Même avec la meilleure volonté du monde, l'erreur est humaine. Une simple faute de frappe ou une seconde d'inattention dans l'imputation en comptabilité suffit à fausser un bilan, à compliquer une déclaration de TVA, voire à attirer l'œil de l'administration fiscale. Identifier ces pièges est la première étape pour s'en protéger.

La moindre erreur peut déclencher un véritable effet domino. Au-delà du simple déséquilibre ponctuel, elle peut complètement fausser la perception de votre performance, rendre vos prévisions de trésorerie bancales et, dans le pire des cas, vous exposer à un redressement fiscal.

Identifier les erreurs d'imputation les plus fréquentes

Certaines erreurs sont de vrais "classiques" en comptabilité. Les connaître, c'est déjà un grand pas pour ne pas tomber dedans. Elles découlent souvent d'une mauvaise interprétation des règles ou d'un simple manque de rigueur lors de la saisie.

Voici le top 3 des erreurs les plus courantes :

- Inverser le débit et le crédit : C'est l'erreur de débutant par excellence, mais elle arrive à tout le monde. Enregistrer une charge au crédit au lieu du débit fausse immédiatement le solde du compte et fait voler en éclats le principe sacro-saint de la partie double.

- Confondre une charge et une immobilisation : Acheter un serveur informatique flambant neuf et le passer en charge (compte de classe 6) au lieu de l'inscrire en immobilisation (compte de classe 2) est une erreur fréquente. Conséquence ? Vos actifs sont sous-estimés, vos charges sont gonflées, et votre résultat fond comme neige au soleil… artificiellement.

- Se tromper de compte de TVA : Utiliser un mauvais compte de TVA ou appliquer un taux qui n'a rien à voir avec l'opération peut transformer vos déclarations mensuelles en véritable casse-tête et vous exposer à des pénalités.

Les conséquences fiscales et opérationnelles

Une imputation juste n'est pas qu'une question de propreté comptable ; elle est au cœur de la collecte des impôts et du calcul de l'impôt sur les sociétés. Pour les cabinets de conseil, les ESN et les freelances, bien affecter la TVA ou les charges sociales est crucial. Une erreur peut retarder l'obtention d'un crédit d'impôt, peser sur la trésorerie et, au final, rallonger le délai de facturation. Pour mieux saisir ces implications, vous pouvez vous renseigner sur les enjeux de la fiscalité pour les entreprises.

La qualité de votre imputation comptable n'est pas un simple sujet de conformité. C'est la condition sine qua non pour piloter votre activité avec des chiffres fiables et avoir une vision claire de votre rentabilité.

Heureusement, pour sécuriser vos écritures, la prévention est votre meilleure alliée.

Adopter les bonnes pratiques pour une comptabilité juste

Mettre en place quelques réflexes simples et des garde-fous permet de réduire drastiquement le risque d'erreur.

- Standardisez vos libellés d'écriture : Des descriptions claires et uniformes pour chaque opération, c'est la base. Un libellé comme "Prestation sous-traitance DEV Fact. F2024-12" est infiniment plus parlant que "Facture freelance".

- Faites des rapprochements bancaires rigoureux : Cette vérification, à faire chaque mois, est votre filet de sécurité. Elle permet de s'assurer que chaque mouvement sur votre compte en banque a bien son double en comptabilité et de repérer les anomalies en un clin d'œil.

- Sensibilisez les équipes non-comptables : Bien souvent, l'info brute vient des opérationnels (chefs de projet, consultants…). Prenez le temps de leur expliquer pourquoi il est vital de fournir des données précises (bons de commande clairs, notes de frais détaillées). C'est la meilleure garantie pour avoir une information de qualité dès le départ.

Adapter l'imputation à des contextes spécifiques

Loin d'être un exercice rigide et purement théorique, l'imputation comptable est un outil qui prend tout son sens lorsqu'on l'adapte au terrain. Si la comptabilité générale nous donne une vue d'ensemble, un peu comme une carte du monde, il faut parfois zoomer pour prendre les bonnes décisions.

C'est là que des approches plus fines entrent en jeu. Elles transforment des chiffres bruts en véritables leviers stratégiques. Deux exemples parfaits de cette flexibilité sont la comptabilité analytique et les particularités du secteur public.

La précision chirurgicale de la comptabilité analytique

Imaginez : la comptabilité générale vous dit combien vous avez dépensé en salaires. C'est bien, mais c'est insuffisant. La comptabilité analytique, elle, va bien plus loin et répond à une question beaucoup plus intéressante : pour quoi ?

Elle découpe les charges et les produits pour les affecter à une destination précise : un projet, un client, un département, voire un consultant. Pour une ESN, par exemple, c'est le jour et la nuit. On ne se contente plus de savoir si l'entreprise est rentable dans sa globalité ; on peut mesurer au centime près la rentabilité de chaque mission. L'imputation en comptabilité analytique devient alors le thermomètre de votre performance. Pour approfondir les défis de ce secteur, jetez un œil à notre article sur la gestion d'une entreprise ESN.

Naviguer dans les codes du secteur public : la nomenclature M57

Changer de secteur, c'est parfois comme changer de pays : les règles du jeu ne sont plus les mêmes. Le secteur public a son propre langage comptable, et il est impératif de le parler couramment pour travailler avec lui. La nomenclature M57 en est la grammaire. Elle dicte des règles d'imputation budgétaire et comptable très précises.

Ce n'est pas un simple détail administratif. Une erreur d'imputation dans ce cadre peut avoir des conséquences très concrètes : un paiement bloqué, une subvention refusée, et au final, un impact direct sur votre trésorerie.

Pour toute entreprise qui facture des collectivités – qu'il s'agisse de consultants, d'ESN ou de sociétés de portage – maîtriser les subtilités de la M57 est une condition sine qua non pour sécuriser ses revenus. C'est la clé pour des facturations fluides et des justifications de dépenses carrées. Si vous voulez creuser le sujet, vous pouvez découvrir les détails de la nomenclature M57 directement sur le portail de l'État.

Qu'il s'agisse d'affiner sa stratégie interne ou de collaborer avec des partenaires publics, savoir adapter son imputation est ce qui distingue une gestion financière subie d'une gestion maîtrisée.

Vos questions sur l'imputation en comptabilité

Même après avoir décortiqué les concepts et les pratiques, il reste souvent quelques zones d'ombre. Mettons les choses au clair en répondant aux questions qui reviennent le plus souvent sur l'imputation comptable.

Quelle est la différence entre imputer et comptabiliser ?

On confond souvent les deux, mais la distinction est simple. "Comptabiliser", c'est le grand tableau : c'est l'ensemble du processus qui consiste à enregistrer une transaction financière, de sa naissance jusqu'à son inscription dans les comptes.

"Imputer", c'est une étape clé à l'intérieur de ce processus. C'est l'action précise de dire : "cette dépense-là va dans cette case-ci". Autrement dit, on assigne l'opération au bon compte selon le plan comptable de l'entreprise. Sans une bonne imputation, impossible de comptabiliser correctement. L'un ne va pas sans l'autre.

Qui est responsable de l'imputation dans une entreprise ?

Sur le papier, la responsabilité finale incombe toujours au service comptable ou à l'expert-comptable. Ce sont eux les gardiens du temple, qui vérifient et valident la conformité des écritures.

Mais dans la pratique, tout part du terrain. La qualité d'une imputation dépend directement des informations fournies par les équipes opérationnelles : un chef de projet qui saisit ses heures, un commercial qui remplit sa note de frais… C'est pourquoi des outils qui fiabilisent la collecte de ces données à la source sont si précieux. Ils facilitent grandement la vie du comptable.

Une imputation juste est un travail d'équipe. Elle commence sur le terrain avec des données précises et se termine en comptabilité avec une écriture conforme.

Peut-on modifier une imputation comptable après validation ?

Bien sûr, l'erreur est humaine ! Il est tout à fait possible de corriger une imputation, même après qu'elle ait été validée. La comptabilité est conçue pour être transparente et traçable, pas pour être punitive.

Pour rectifier le tir, on procède à ce qu'on appelle une écriture de contre-passation. Concrètement, on enregistre une écriture qui est le miroir exact de l'erreur (on inverse les débits et les crédits) pour l'annuler. Ensuite, on passe la bonne écriture. Naturellement, toute modification doit être justifiée et documentée, ce qui rappelle qu'il vaut mieux viser juste du premier coup pour garder des comptes clairs et lisibles.

En structurant la collecte des données opérationnelles en amont, Timizer garantit que les informations transmises à votre comptabilité sont fiables, réduisant ainsi les erreurs d'imputation et accélérant vos processus de clôture. Découvrez comment simplifier votre gestion sur https://timizer.io.